Wanneer barst de bubbel van de huizenmarkt nou eens?

PANG!

Je zou het misschien maar al te graag horen, de bubbel van de huizenmarkt die barst. Zou het dan zover zijn, of is het toekomstmuziek? Ik neem graag de cijfers van afgelopen kwartaal met je door.

Kwartaalcijfers 2023, bekijk de video

De huizenmarkt bubbel: de huizenmarkt in rep en roer!

De huizenmarkt was vorig jaar in rep en roer!

Na jaren van stijging, daalden ineens de huizenprijzen.

Zou er dan eindelijk een evenwichtige markt komen? Velen riepen zelfs dat de bubbel zou gaan barsten…

Maar niets lijkt minder waar als we de kwartaalcijfers van het 3e kwartaal bekijken. De Nederlandse Vereniging van Makelaars kopt zelfs met: prijsstijging woningmarkt zet door!

Wat is er nou allemaal aan de hand? Graag neem ik je mee in de cijfers van het afgelopen kwartaal.

De huizenmarkt bubbel: de cijfers

Laten we beginnen met wat cijfers van de NVM. Want wat zeggen de cijfers in het 3e kwartaal van 2023 over de huizenmarkt?

Gemiddeld betaalde je in Nederland €421.628,- voor een huis. Dat is bijna €10.000,- meer dan een kwartaal eerder, maar nog steeds ruim €5.000,- minder dan een jaar geleden.

Elk kwartaal de nieuwste cijfers ontvangen?

Velen riepen zelfs dat de bubbel zou gaan barsten…

Ondanks dat je veel hoort dat er krapte is in het aanbod, zijn er evengoed 2,4% meer huizen verkocht dan een jaar eerder. Dit waren er namelijk ruim 33.000.

We zien ook dat de verkooptijd ten opzichte van een jaar eerder weer aan het dalen is naar 33 dagen gemiddeld.

En ook als we kijken naar het aantal huizen dat te koop is gezet in het afgelopen kwartaal, zien we dat aantal dalen naar 34.500. Dat is ruim 18% minder dan een jaar geleden!

Hoe kan het dat de prijzen weer voorzichtig in de lift zitten?

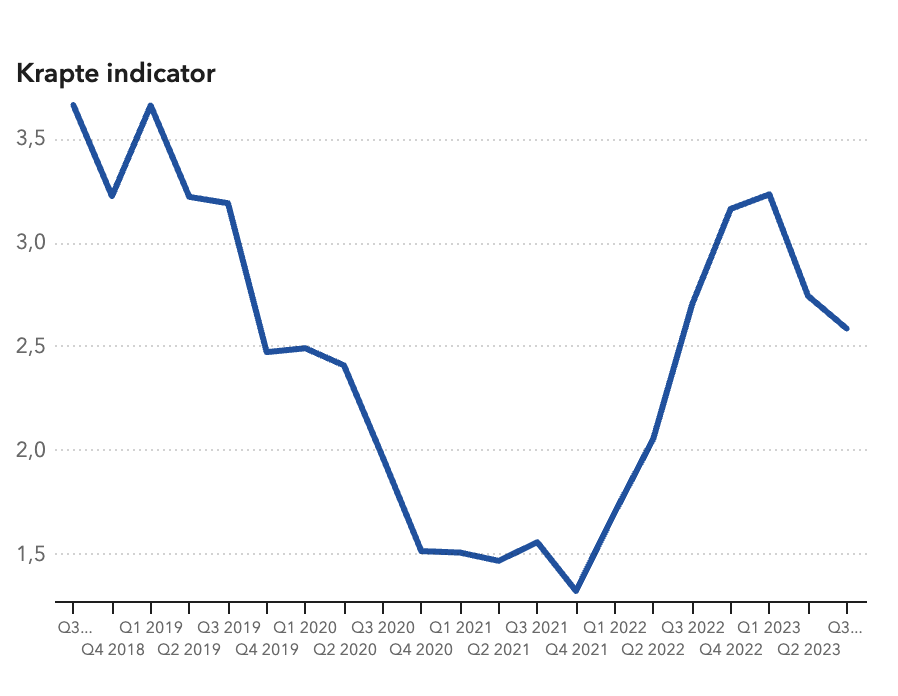

We zien ook dat het aantal huizen waar een koper uit kan kiezen weer aan het dalen is. Dit getal stond afgelopen kwartaal op 2,6 huizen. De NVM noemt dit de krapteindicator.

Al deze cijfers op een rijtje geven het gevoel dat de prijsstijging doorzet.

En inderdaad de huizenprijzen stijgen voor het 2e kwartaal op een rij, ten opzichte van het kwartaal ervoor. Daarmee lijkt op dit moment het barsten van de huizenmarkt bubbel afgewend te zijn.

Maar hoe kan het nu dat die prijzen weer voorzichtig in de lift zitten?

Dit heeft wat mij betreft een aantal redenen.

Te kort woningen

Om te beginnen is er een enorm tekort aan huizen. Volgens de laatste berekeningen zijn er maar liefst 390.000 huizen te kort!

Daarbij loopt de bouw van nieuwbouwhuizen enorm achter, op de voorgenomen planning. Er komen dus ook nog eens minder huizen bij dan verwacht.

De huizen die wel gebouwd worden zijn zo duur dat veel kopers er vanaf zien.

En dit heeft dan weer tot gevolg dat er minder doorstroming is en daarmee komen er minder bestaande huizen op de markt.

En weinig aanbod heeft nu eenmaal een prijsopdrijvend effect.

Hypotheekrente

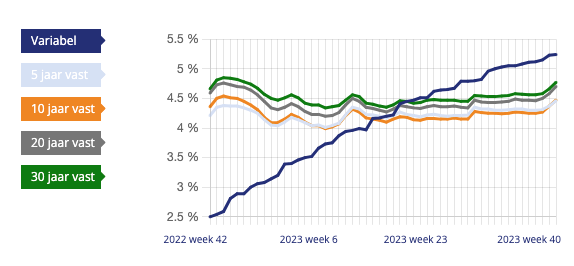

Verder is de hypotheekrente de afgelopen tijd redelijk stabiel. Dit geeft kopers meer rust om terug te keren op de huizenmarkt.

Lonen

Als derde zijn de lonen gemiddeld gestegen met 4 tot 5%. Hogere lonen betekent dat er meer geleend kan worden. Dat, in combinatie met ruimere financieringsmogelijkheden, doet de enorme stijging van de hypotheekrente weer gedeeltelijk teniet.

Economie

De laatste reden die ik je noem vind ik persoonlijk de lastigste, dit omdat het een omvangrijk geheel is, de macro-economie.

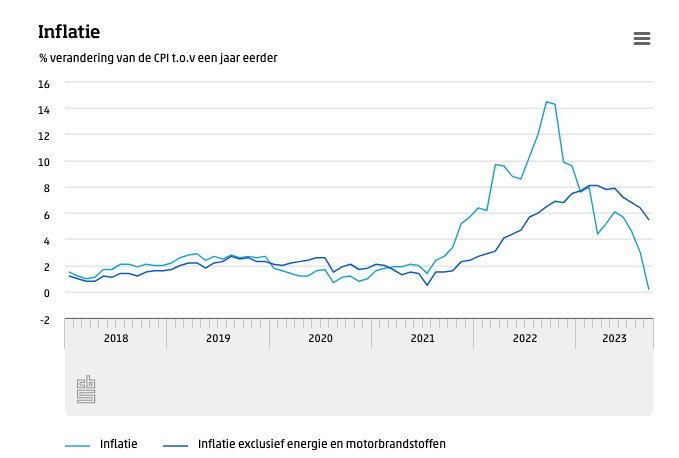

Na tijden van enorme inflatie is op dit moment is de inflatie in de laatste maanden weer veel lager. Het lijkt zo te zijn dat een recessie voor ons land voorkomen is.

Of hebben we te vroeg gejuicht?

We zien de laatste tijd namelijk stijgende brandstofprijzen, stijgende grondstofkosten en stijgende consumentenprijzen. Alles wordt duurder…

We zitten op dit moment in een enorm spannende periode in onze economie, die op verschillende manieren kan gaan uitpakken.

Daarbij is ook kapitaalmarktrente aan het stijgen. Dit is de rente waar de financiers hun hypotheekrente op baseren. Stijgt de kapitaalrente, dan stijgt de hypotheekrente later ook.

De huizenmarkt bubbel: alle cijfers nog even op een rijtje

- Je betaalde gemiddeld €421.628,- voor een huis. Dit is €10.000,- meer dan vorig kwartaal, maar €5.000,- minder dan vorig jaar.

- Er zijn 2,4% meer huizen verkocht dan vorig jaar.

- De gemiddelde verkooptijd van een huis was 33 dagen.

- Er zijn 34.500 huizen te koop gezet. Dit is 18% minder dan een jaar geleden.

- Je kon gemiddeld kiezen uit 2,6 huizen.

- Er is nog steeds enorm te kort aan huizen, dit getal staat op 390.000 huizen.

De huizenmarkt bubbel: kwartaalcijfers per stad

Regionaal liggen de cijfers iets anders en wat meer uit elkaar. Het is dus zeker verstandig om per woonplaats te kijken naar de cijfers. Ik neem je graag mee naar de steden Purmerend, Zaandam en Amsterdam.

Van deze plekken heb ik een kort overzicht gemaakt. Wil je meer weten? Download dan hier onder de PDF met een uitgebreide analyse van heet afgelopen kwartaal.

Elk kwartaal de nieuwste cijfers ontvangen?

De huizenmarkt bubbel: conclusie

Hoe meer ik erin duik, hoe meer ik zie dat de huizenprijzen van zoveel variabelen afhankelijk zijn.

Zijn we voor wat betreft de recessie te vroeg gaan juichen? Dan gaat dit invloed hebben op de huizenprijzen.

Gaat de hypotheekrente stijgen? Dan gaat dit invloed hebben op de huizenprijzen?

En wat dacht je van de voorgenomen 8 tot 9% loonstijging voor komend jaar? Meer loon zal zeker invloed hebben op de huizenprijzen?

We kunnen dus wel concluderen dat de huizenmarkt alles behalve gezond te noemen is.

En zo lang er niet genoeg wordt bijgebouwd zie ik op korte termijn ook geen verandering en verwacht ik ook nog niet dat de bubbel van de huizenmarkt gaat barsten…